Primeiro veio a internet e com ela as redes sociais. A partir daí surgiram os influenciadores digitais que até então eram pessoas desconhecidas do publico em geral e passaram a ser conhecidas, e seguidas, por milhões de pessoas pelo Brasil e pelo mundo a fora. São, sem dúvidas alguma, verdadeiros fenômenos de audiência e que passaram a chamar a atenção das marcas que buscam anunciar seus produtos através de seus posts.

Com exemplo podemos destacar o Iran Ferreira, ou melhor o “luva de pedreiro”, que atualmente possui 18,9 milhões de seguidores no Instagram, ou seja, quase 20 milhões de pessoas pelo mundo acompanham seus lindos gols no campo de terra batida no interior do nordeste brasileiro.

São vários os influenciadores e produtores de conteúdos digitais, e diversos são esses conteúdos que podem ser direcionados para crianças como é o caso do Luccas Neto, ou para adultos como é o caso das modelos que utilizam a plataforma onlyfans ou privace.

Em comum temos que essas pessoas faturam alto e como todos os brasileiros devem observar as regras tributárias e pagar seus tributos devidos. Muitos desses produtores simplesmente ignoram a questão tributária o que pode trazer surpresas desagradáveis lá na frente com autuações por parte da Receita Federal do Brasil.

O tributo em questão é o imposto de renda que tem como fato gerador o ganho de renda com as vendas dos conteúdos e que aumentam o patrimônio do contribuinte.

Neste artigo abordaremos como as modelos que vendem seus conteúdos nas plataformas do onlyfans, privace ou outras existentes, podem declarar e pagar seus tributos.

Basicamente essas modelos podem escolher duas formas de tributar suas rendas, que podem ser como pessoa física através da escrituração do carne-leão e os recolhimentos mensais, ou pode optar por abrir uma pessoa jurídica. A seguir falaremos as vantagens e desvantagens de cada opção.

TRIBUTAÇÃO PELO CARNE-LEÃO

A tributação com base na pessoa física segue os moldes da declaração anual onde há uma tabela progressiva a ser aplicada a cada faixa de recebimento de valores, assim aquelas que receberam até R$ 1.903,98 no mês não serão tributadas, enquanto quem recebeu entre R$ 1.903,99 a R$ 2.826,65 pagam 7,5% de imposto, com a dedução de R$ 142,80. A tabela possui outras faixas e estão dispostas no site da receita federal e que deverão ser respeitadas pelos contribuintes.

No caso de a modelo ter gastos necessários para criação das rendas e receitas, ou seja, gastos com fotógrafos, maquiagem, aluguel, energia elétrica, etc., ela deve escriturar o carne leão web no endereço https://www.gov.br/pt-br/servicos/apurar-carne-leao para que esses valores sejam abatidos do valor base de calculo do imposto. Importante consignar que caso as despesas sejam lançadas no livro caixa, os comprovantes devem ser guardados pelo prazo decadencial de 5 anos, para futura apresentação a Receita Federal sob pena de sofrer alguma autuação fiscal

PESSOA JURÍDICA

Caso a modelo escolha ser uma pessoa jurídica, a tributação seguirá os moldes existentes para as empresas no geral, podendo a contribuinte escolher entre o Lucro Real, Lucro Presumido ou Simples Nacional.

No geral para esse tipo de negócio a escolha sempre culmina no Simples Nacional, que sem dúvidas, e sem necessidade de contas mais elaboradas, é o modelo menos oneroso por esse motivo que iremos focar no simples nacional para nossas analises.

Primeiramente para criação da pessoa jurídica temos que delimitar sua área de atuação, que no caso da vendedora de conteúdo podemos assim especificar:

- Cessão de acesso a usuários aos vídeos postados na plataforma;

- Vender conteúdos na internet (fotos e vídeos)

- Publicidade e marketing direto caso também seja influenciadora

Normalmente são esses os negócios gerados pelas vendedoras de conteúdo, e caso haja mais algum business envolvido deve ser adicionado a esta lista.

Essa delimitação é importante para que se identifique o objeto social da PJ, bem como para saber qual o CNAE IBGE utilizar para fins de registro no CNPJ.

Para o serviço de cessão de acesso aos usuários as plataformas onlyfans ou privace etc, entendo que deva ser utilizado o CNAE 6311-9/00 Tratamento de dados, provedores de serviços de aplicação e serviços de hospedagem na internet, uma vez se tratar de serviços de transferência contínua de som e imagem através da internet, ou seja, os usuários têm acesso ao conteúdo podendo apenas visualizar os vídeos e fotos.

Já para a venda de fotos e vídeos a questão é mais complicada pois não existe um cnae especifico para tal atividade, contudo entendo se tratar da mesma atividade de acesso as plataformas, afinal o que se vende é a visualização do vídeo ou foto e não uma compra comercial especificamente, ou seja, o adquirente não leva para casa uma fita com o vídeo ou um book de fotos.

Para aquelas pessoas que também são influencer e contratam com marcas para divulgação de produtos em seus canais devem utilizar o Cnae 7319-0/03 Marketing Direto, que consiste no conjunto de estratégias de marketing focadas em promover produtos ou serviços usando ações diretas para um público específico.

Após o registro na junta comercial ou cartório de pessoa jurídica, com a inscrição no CNPJ conforme Cnaes acima, e emissão do alvará de autorização de funcionamento, a PJ poderá se enquadrar no Simples Nacional, caso seja esta a opção escolhida (é a melhor em termos de custos tributários), e iniciar suas operações.

TRIBUTAÇÃO SIMPLES NACIONAL

A tributação da atividade vinculada as mensalidades dos assinantes do site serão tributadas conforme o anexo III da Lei complementar 123 que parte da alíquota de 6% e vai subindo conforme a variação do faturamento.

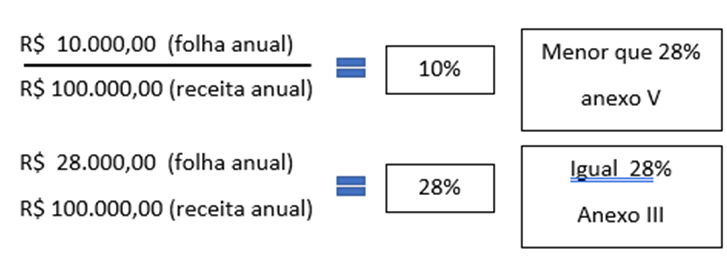

Já a atividade de receita com postagens pagas, o anexo aplicável é o V que parte de 15,50% do faturamento. Como podemos observar a tributação nesse anexo é muito superior a atividade de assinatura do site, contudo, caso a relação entre os gastos anual com folha de pagamentos (FGTS, INSS, salários e prolabore) e a receita bruta anual, for de pelo menos 28%, o anexo a ser aplicado também será o III e a alíquota será de 6%. Exemplo:

Importante destacar que em relação aos conteúdos vendidos na plataforma onlyfans que é sediada no exterior, os valores recebidos em dólar diretamente na conta da empresa representam ingressos de divisas e nesse caso gozam de isenção de alguns tributos que fazem com que a alíquota de 6% diminua significativamente, devendo nesse caso, o contador excluir tais tributos do cálculo.

CONCLUSÃO

Os produtores digitais são realidades e operam muito dinheiro em suas operações, contudo o cuidado com a tributação é em muitos casos deixado de lado o que pode significar um grande passivo tributário.

Cabe a modelo escolher a melhor forma de tributação de suas operações devendo fazer contas para defini-la, ou caso tenha dificuldades buscar uma consultoria especializada.

Nestas contas devem ser levados em consideração os anexos que a atividade será enquadrada, bem como o aproveitamento da isenção no caso de ingresso de divisas.

Marcelo Pereira